【财税新规】8月1日起这些财税新规开始实施!增值税纳税申报有变化

发布时间:2017-08-27 08:49阅读:次

►8月1日起增值税纳税申报表调整

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号),将《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的“11%税率”栏次调整为两栏,分别为“11%税率的货物及加工修理修配劳务”和“11%税率的服务、不动产和无形资产”,调整后的表式见附件1,所涉及的填写说明调整内容见附件3。将附件1《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次调整为两栏,分别为“加计扣除农产品进项税额”和“其他”。

►增值税税控系统产品及维护服务价格8月1日起下调

►增值税税控系统产品及维护服务价格8月1日起下调

《国家发展和改革委员关于降低增值税税控系统产品及维护服务价格等有关问题的通知》(发改价格〔2017〕1243号)规定,将增值税防伪税控系统专用设备中的USB金税盘零售价格由每个490元降为200元,报税盘零售价格由每个230元降为100元。从事增值税税控系统技术维护服务的有关单位,向使用税控系统产品的纳税人提供技术维护服务收取的费用,由每户每年每套330元降为280元;对使用两套及以上税控系统产品的,从第二套起减半收取技术维护服务费用。

►统计实施条例 从源头上规范统计调查活动

►统计实施条例 从源头上规范统计调查活动

《中华人民共和国统计法实施条例》8月1日起施行,从源头上规范统计调查活动。条例规定,本地方、本部门、本单位大面积或者连续发生统计造假、弄虚作假,或者出现统计数据严重失实不予纠正等情况,对地方政府、政府统计机构或有关部门负责人给予处分,并予以通报。

►8月1日起个人异地本行柜台取现 手续费取消

►8月1日起个人异地本行柜台取现 手续费取消

《国家发展改革委、中国银监会关于取消和暂停商业银行部分基础金融服务收费的通知》(发改价格规〔2017〕1250号)规定,取消个人异地本行柜台取现手续费。各商业银行通过异地本行柜台(含ATM)为本行个人客户办理取现业务实行免费(不含信用卡取现)。暂停收取本票和银行汇票的手续费、挂失费、工本费6项收费。

►其他与我们生活息息相关的新法规:

互联网、大数据等专利申请可请求优先审查

►其他与我们生活息息相关的新法规:

互联网、大数据等专利申请可请求优先审查

《专利优先审查管理办法》将于8月1日起施行。涉及节能环保、互联网、大数据、云计算等领域的专利申请或者专利复审案件,可请求优先审查。

附:办税日历

附:办税日历

征期起始时间

申报缴纳资源税、按期汇总缴纳纳税人和电子应税凭证纳税人申报缴纳印花税

(征期时间:2017-8-1至2017-8-10)

●申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税

(征期时间:2017-8-1至2017-8-15)

(征期时间:2017-8-1至2017-8-10)

●申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税

(征期时间:2017-8-1至2017-8-15)

增值税纳税申报表的这些变化都在这里↓

1、将《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的“11%税率”栏次,调整为“11%税率的货物及加工修理修配劳务”和“11%税率的服务、不动产和无形资产”两栏。2、将《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次,调整为“加计扣除农产品进项税额”和“其他”两栏。

3、本公告自2017年8月1日起施行。为配合增值税税率的简并,国家税务总局对增值税纳税申报有关事项进行了调整,要点如下:

一、增值税申报表表单变动情况

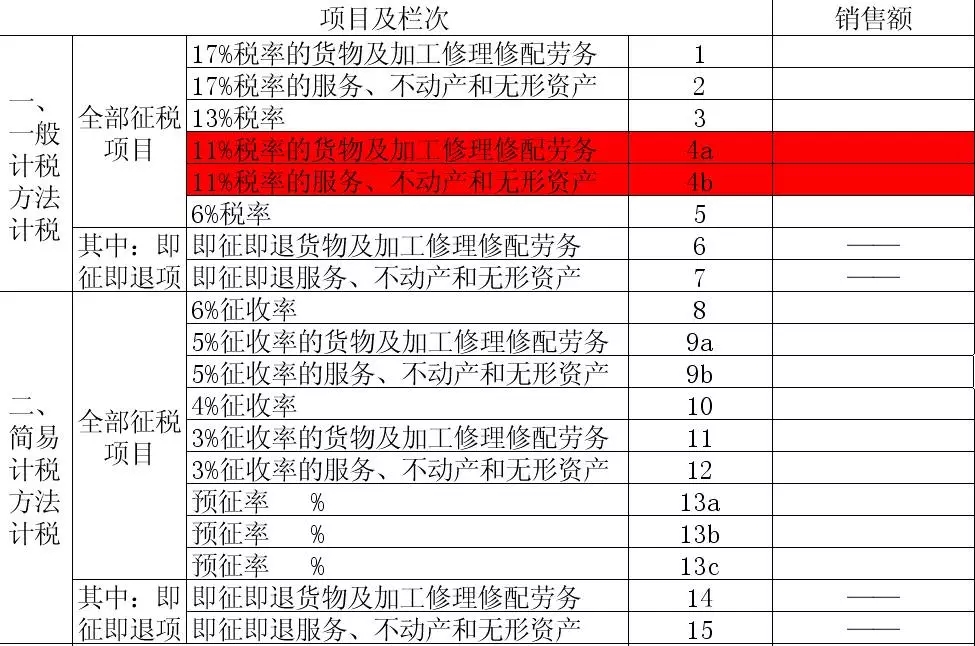

(一)《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的“11%税率”栏次调整为两栏,分别为“4a栏次11%税率的货物及加工修理修配劳务”和“4b栏次11%税率的服务、不动产和无形资产”。

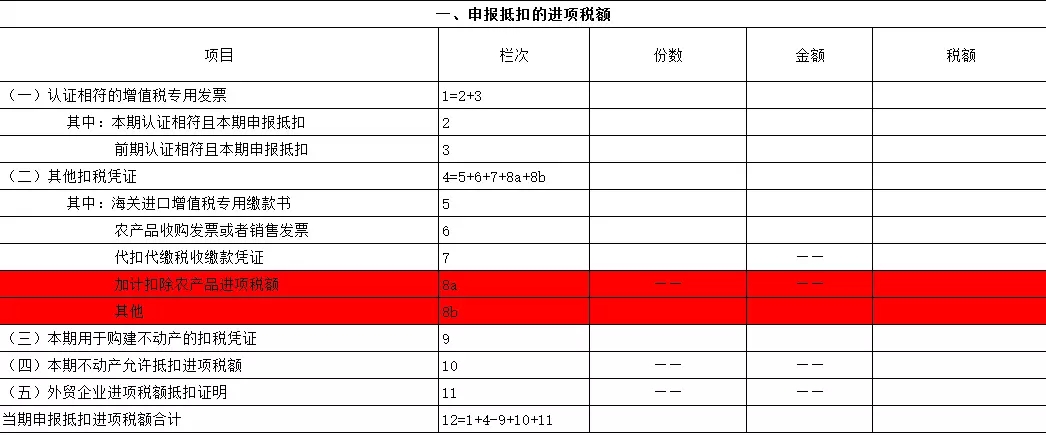

(二)《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次调整为两栏,分别为“8a行加计扣除农产品进项税额”和“8b行其他”。

二、增值税纳税申报表附列

资料调整后填写说明

一、抵扣农产品进项税额申报填列

1、取得一般纳税人开具的增值税专用发票符合条件申报抵扣的,以票面注明的增值税税额(税率为11%)为进项税额,填入增值税纳税申报表附列资料(二)第1至3栏。

2、取得海关进口增值税专用缴款书,经稽核比对申报抵扣的,填列在附表二第5栏“其中:海关进口增值税专用缴款书”栏。

3、购入农业生产者自产农产品取得(开具)农产品销售发票或收购发票及从小规模纳税人处购进农产品时取得的增值税专用发票,填入第6栏“农产品收购发票或者销售发票”栏:“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×11%+增值税专用发票上注明的金额×11%。

二、执行农产品增值税进项税额

核定扣除办法的农产品进项税额申报填列规定。

以下列口径计算当期允许抵扣的农产品增值税进项税额,填入附表二第6栏“税额”栏,不填写“份数”“金额”。

核定扣除采用投入产出法的计算,主要分以下几类:

1、试点纳税人以购进农产品为原料生产货物的,当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)。

扣除率为销售货物的适用税率。

2、试点纳税人购进农产品直接销售的,农产品增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×11%/(1+11%)。

3、试点纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×扣除率/(1+扣除率)。

(1)纳税人购进用于生产销售或委托受托加工17%税率货物的农产品扣除率13%;

(2)纳税人购进农产品除上述外,扣除率为11%。

三、购进用于生产销售或委托受托加工17%税率货物的农产品抵扣申报填列规定

新增8a“加计扣除农产品进项税额”栏,填写纳税人将购进的农产品用于生产销售或委托受托加工17%税率时,为维持原农产品扣除力度不变加计扣除的农产品进项税额。该栏不填写“份数”“金额”,执行农产品增值税进项税额核定扣除办法的农产品进项税额不填列在该栏。

取得一般纳税人开具的增值税专用发票的,以票面注明的增值税额为进项税额,填入附表二第1至3栏,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”;

取得农产品销售发票或收购发票及小规模纳税人开具的增值税专用发票的,以增值税专用发票上注明的金额×11%计算进项税额,填入第6栏“农产品收购发票或者销售发票”的“税额”栏,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%扣除率抵扣税额”÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”;

取得海关进口增值税专用缴款书的,以票面上注明的增值税额为进项税额,填入附表二第5栏“其中:海关进口增值税专用缴款书”,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”。

四、未分别核算用于生产销售17%税率货物和其他货物服务的农产品申报填列规定

按照财税﹝2017﹞37号第二项第五条规定,纳税人购进农产品既用于生产销售或委托受托加工17%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工17%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和11%的扣除率计算进项税额。

五、建议:从小规模纳税人处购进农产品时取得的增值税专用发票,实务上需要认证,申报时在附表二第1-3栏剔除前述认证的金额和税额,而采用按扣除率计算进项税额进行抵扣。

1、取得一般纳税人开具的增值税专用发票符合条件申报抵扣的,以票面注明的增值税税额(税率为11%)为进项税额,填入增值税纳税申报表附列资料(二)第1至3栏。

2、取得海关进口增值税专用缴款书,经稽核比对申报抵扣的,填列在附表二第5栏“其中:海关进口增值税专用缴款书”栏。

3、购入农业生产者自产农产品取得(开具)农产品销售发票或收购发票及从小规模纳税人处购进农产品时取得的增值税专用发票,填入第6栏“农产品收购发票或者销售发票”栏:“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×11%+增值税专用发票上注明的金额×11%。

二、执行农产品增值税进项税额

核定扣除办法的农产品进项税额申报填列规定。

以下列口径计算当期允许抵扣的农产品增值税进项税额,填入附表二第6栏“税额”栏,不填写“份数”“金额”。

核定扣除采用投入产出法的计算,主要分以下几类:

1、试点纳税人以购进农产品为原料生产货物的,当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)。

扣除率为销售货物的适用税率。

2、试点纳税人购进农产品直接销售的,农产品增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×11%/(1+11%)。

3、试点纳税人购进农产品用于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),增值税进项税额按照以下方法核定扣除:

当期允许抵扣农产品增值税进项税额=当期耗用农产品数量×农产品平均购买单价×扣除率/(1+扣除率)。

(1)纳税人购进用于生产销售或委托受托加工17%税率货物的农产品扣除率13%;

(2)纳税人购进农产品除上述外,扣除率为11%。

三、购进用于生产销售或委托受托加工17%税率货物的农产品抵扣申报填列规定

新增8a“加计扣除农产品进项税额”栏,填写纳税人将购进的农产品用于生产销售或委托受托加工17%税率时,为维持原农产品扣除力度不变加计扣除的农产品进项税额。该栏不填写“份数”“金额”,执行农产品增值税进项税额核定扣除办法的农产品进项税额不填列在该栏。

取得一般纳税人开具的增值税专用发票的,以票面注明的增值税额为进项税额,填入附表二第1至3栏,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”;

取得农产品销售发票或收购发票及小规模纳税人开具的增值税专用发票的,以增值税专用发票上注明的金额×11%计算进项税额,填入第6栏“农产品收购发票或者销售发票”的“税额”栏,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%扣除率抵扣税额”÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”;

取得海关进口增值税专用缴款书的,以票面上注明的增值税额为进项税额,填入附表二第5栏“其中:海关进口增值税专用缴款书”,当期生产领用时可加计扣除部分按“当期生产领用农产品已按11%税率抵扣税额÷11%×(简并税率前的扣除率-11%)”计算税额填入第8a栏“加计扣除农产品进项税额”和“税额”栏,不填写“份数”“金额”。

四、未分别核算用于生产销售17%税率货物和其他货物服务的农产品申报填列规定

按照财税﹝2017﹞37号第二项第五条规定,纳税人购进农产品既用于生产销售或委托受托加工17%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工17%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和11%的扣除率计算进项税额。

五、建议:从小规模纳税人处购进农产品时取得的增值税专用发票,实务上需要认证,申报时在附表二第1-3栏剔除前述认证的金额和税额,而采用按扣除率计算进项税额进行抵扣。

三、案例分析

案例一

W公司是一家从事纯农产品初级加工的企业,系增值税一般纳税人,2017年7月发生业务如下:

业务一:向C公司销售初级加工农产品,开具税率为11%增值税专用发票,销售额200万元,税额22万元。

业务二:W公司当月向某一般纳税人购入农产品,取得增值税专用发票1份,金额50万元,发票上注明税额为5.5万元,当月认证并相符;当月向小规模纳税人购入农产品,取得税务机关代开增值税代开专用发票6份,金额15万、税额0.45万元;当月向农户购入自产农产品取得增值税普通发票10份,购买价为100万元。上述取得的发票全部于7月份申报抵扣。若上月无留抵税额,当月取得其他抵扣项目认证增值税专用发票2份,金额10万元、税额1.7万元。

计算步骤:

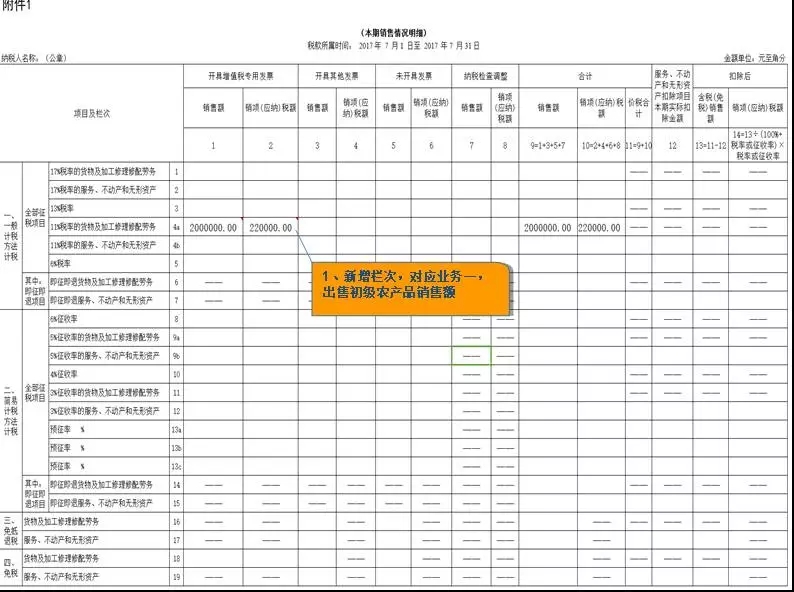

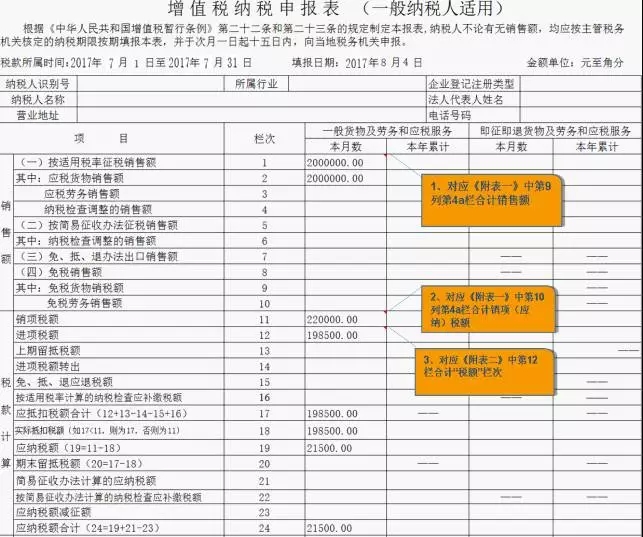

销项税额:200×11%=22万元,填入附表一第4a栏“11%税率的货物及加工修理修配劳务”。

进项税额:

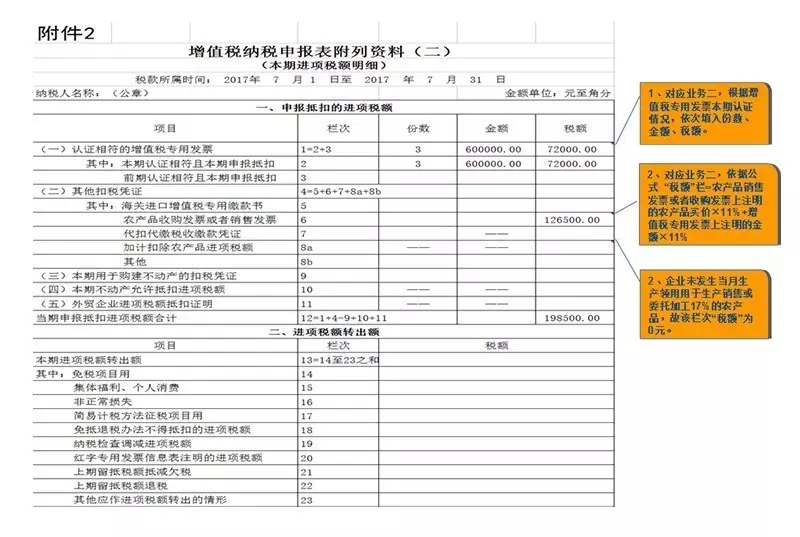

(1)取得农产品增值税专用发票可抵扣税额为5.5万元,填入附表二第1、2栏;

(2)取得其他抵扣项目增值税专用发票可抵扣税额为1.7万元,填入附表二第1、2栏;

(3)取得向小规模纳税人处的增值税专用发票可抵扣税额为15×11%=1.65万元,填入附表二第6栏;

(4)取得农产品销售普通发票可抵扣税额为100×11%=11万元,填入附表二第6栏;

当月可抵扣进项税额:

5.5+1.65+11+1.7=19.85万元

应纳增值税额:22-19.85=2.15万元

❂第一步:

填写业务一《增值税纳税申报表附列资料(一)》(本期销售情况明细)

W公司是一家从事纯农产品初级加工的企业,系增值税一般纳税人,2017年7月发生业务如下:

业务一:向C公司销售初级加工农产品,开具税率为11%增值税专用发票,销售额200万元,税额22万元。

业务二:W公司当月向某一般纳税人购入农产品,取得增值税专用发票1份,金额50万元,发票上注明税额为5.5万元,当月认证并相符;当月向小规模纳税人购入农产品,取得税务机关代开增值税代开专用发票6份,金额15万、税额0.45万元;当月向农户购入自产农产品取得增值税普通发票10份,购买价为100万元。上述取得的发票全部于7月份申报抵扣。若上月无留抵税额,当月取得其他抵扣项目认证增值税专用发票2份,金额10万元、税额1.7万元。

计算步骤:

销项税额:200×11%=22万元,填入附表一第4a栏“11%税率的货物及加工修理修配劳务”。

进项税额:

(1)取得农产品增值税专用发票可抵扣税额为5.5万元,填入附表二第1、2栏;

(2)取得其他抵扣项目增值税专用发票可抵扣税额为1.7万元,填入附表二第1、2栏;

(3)取得向小规模纳税人处的增值税专用发票可抵扣税额为15×11%=1.65万元,填入附表二第6栏;

(4)取得农产品销售普通发票可抵扣税额为100×11%=11万元,填入附表二第6栏;

当月可抵扣进项税额:

5.5+1.65+11+1.7=19.85万元

应纳增值税额:22-19.85=2.15万元

❂第一步:

填写业务一《增值税纳税申报表附列资料(一)》(本期销售情况明细)

❂ 第二步:

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

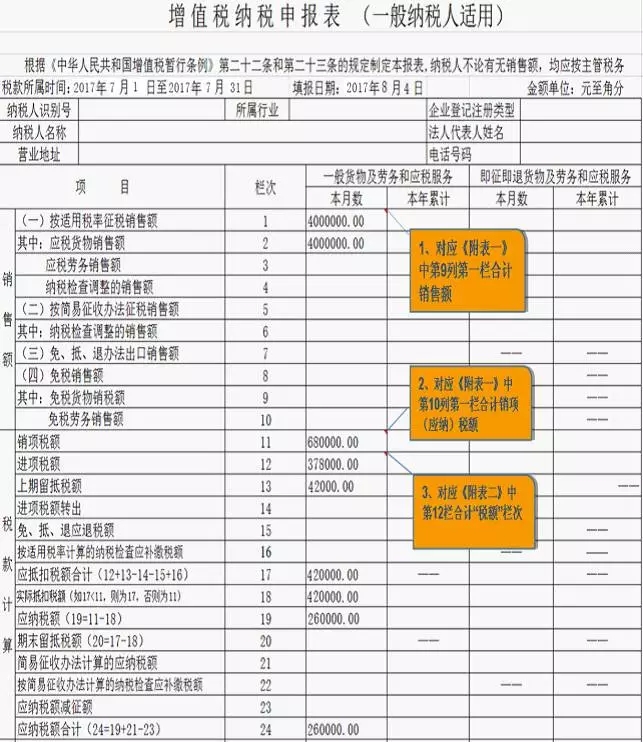

❂第三步:

填写《增值税纳税申报表》

填写《增值税纳税申报表》

案例2

A公司是某市从事农产品深加工企业,系增值税一般纳税人,非农产品增值税进项税额核定扣除试点范围纳税人,2017年7月经营业务如下:

业务一:向B公司销售农产品深加工产品,并开具增值税专用发票,销售额400万元,税额68万元。

业务二:企业当月向某一般纳税人购进农产品,取得增值税专用发票1份,金额100万元,发票上注明税额为11万元,当月认证并相符;向小规模纳税人购进农产品,取得税务机关代开增值税专用发票6份,金额10万元、税额0.3万元;向农户购入自产农产品取得增值税普通发票30份,购买价为200万元,其中当月生产领用用于生产销售或委托加工17%的农产品共计金额150万元,其中领用按11%税率(扣除率)抵扣的农产品税额11万元。(上述购入农产品均用于生产销售17%税率货物,取得的发票全部于7月份申报抵扣。若上月留抵税额4.2万元,当月取得其他抵扣项目认证增值税专用发票2份,金额10万元,税额1.7万元)

计算步骤:

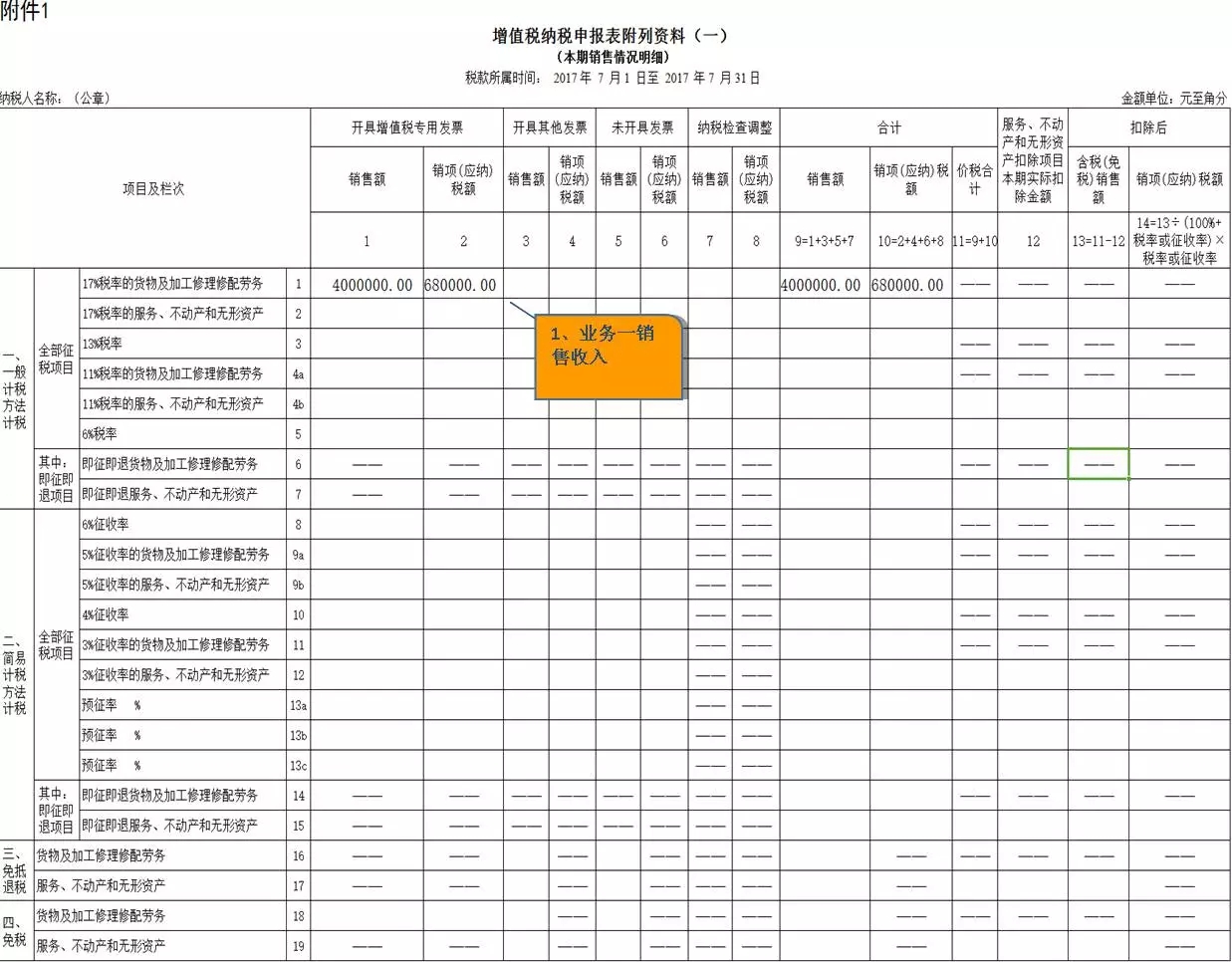

销项税额:400×17%=68万元,填入附表一第1栏“17%税率的货物及加工修理修配劳务”;

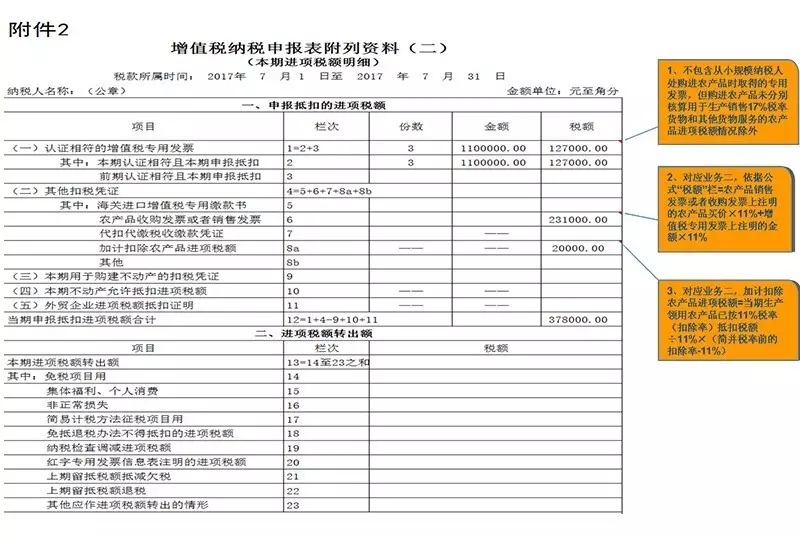

进项税额:

(1)取得向一般纳税人购入农产品增值税专用发票可抵扣税额为11万元,填入附表二第1、2栏;

(2)取得其他抵扣项目增值税专用发票可抵扣税额为1.7万元,填入附表二第1、2栏;

(3)取得向小规模纳税人处的增值税专用发票可抵扣税额为10×11%=1.1万元,填入附表二第6栏;

(4)取得农产品销售普通发票可抵扣税额为200×11%=22万元,填入附表二第6栏;

(5)可加计扣除的农产品进项税额:11÷11%×(13%-11%)=2万元,填入附表二第8a栏;

当月可抵扣进项税额:11+1.7+1.1+22+2=37.8万元

应纳增值税额:68-37.8-4.2=26万元

❂第一步:

填写业务一《增值税纳税申报表附列资料(一)》(本期销售情况明细)

A公司是某市从事农产品深加工企业,系增值税一般纳税人,非农产品增值税进项税额核定扣除试点范围纳税人,2017年7月经营业务如下:

业务一:向B公司销售农产品深加工产品,并开具增值税专用发票,销售额400万元,税额68万元。

业务二:企业当月向某一般纳税人购进农产品,取得增值税专用发票1份,金额100万元,发票上注明税额为11万元,当月认证并相符;向小规模纳税人购进农产品,取得税务机关代开增值税专用发票6份,金额10万元、税额0.3万元;向农户购入自产农产品取得增值税普通发票30份,购买价为200万元,其中当月生产领用用于生产销售或委托加工17%的农产品共计金额150万元,其中领用按11%税率(扣除率)抵扣的农产品税额11万元。(上述购入农产品均用于生产销售17%税率货物,取得的发票全部于7月份申报抵扣。若上月留抵税额4.2万元,当月取得其他抵扣项目认证增值税专用发票2份,金额10万元,税额1.7万元)

计算步骤:

销项税额:400×17%=68万元,填入附表一第1栏“17%税率的货物及加工修理修配劳务”;

进项税额:

(1)取得向一般纳税人购入农产品增值税专用发票可抵扣税额为11万元,填入附表二第1、2栏;

(2)取得其他抵扣项目增值税专用发票可抵扣税额为1.7万元,填入附表二第1、2栏;

(3)取得向小规模纳税人处的增值税专用发票可抵扣税额为10×11%=1.1万元,填入附表二第6栏;

(4)取得农产品销售普通发票可抵扣税额为200×11%=22万元,填入附表二第6栏;

(5)可加计扣除的农产品进项税额:11÷11%×(13%-11%)=2万元,填入附表二第8a栏;

当月可抵扣进项税额:11+1.7+1.1+22+2=37.8万元

应纳增值税额:68-37.8-4.2=26万元

❂第一步:

填写业务一《增值税纳税申报表附列资料(一)》(本期销售情况明细)

❂第二步:

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)

❂第三步:

填写《增值税纳税申报表》

填写《增值税纳税申报表》